Por: Roberto Arosemena*

Las plataformas de financiamiento colectivo se fortalecen en México tras la publicación de la Ley Fintech, convirtiéndose en una alternativa para muchas empresas que no tenían acceso al financiamiento tradicional.

El modelo de financiamiento colectivo (conocido en inglés como crowdfunding), es un esquema basado en plataformas digitales de tecnología financiera conocidas como FINTECH, en donde se ponen en contacto a inversionistas y donantes con personas y empresas que solicitan aportaciones económicas para diversos fines.

Este concepto no es nuevo, sin embargo, es hasta hace pocos años que se ha popularizado como una herramienta de captación de recursos.

Se dice que las FINTECH vinieron a “democratizar” y “masificar” la inversión, ya que una de sus principales características es, por un lado, que le permite a los inversionistas comprar acciones o hacer aportaciones con montos de dinero relativamente pequeños (frecuentemente de menos de $1,000 MXN) y, por otro lado, permite canalizar recursos a solicitantes que por su tamaño, edad u otras características particulares de su operación, no puede acceder a los esquemas tradicionales de financiamiento.

En forma general existen cuatro tipos de empresas de financiamiento colectivo, clasificadas de acuerdo con sus objetivos:

1- Donativos.

Es estas plataformas personas y organizaciones solicitan donativos para atender una serie de necesidades como puede ser campañas de conservación ambiental, problemas personales, promoción de actividades culturales, etc. Los donantes que ingresa a la plataforma y se identifican con alguna de las solicitudes, deposita una cantidad sin esperar la restitución ni nada a cambio.

2- Recompensas.

En esta modalidad los solicitantes de recursos exponen sus necesidades y ofrecen, a cambio de las aportaciones que se hagan, algún tipo de recompensa, las cuales pueden ser de una gran variedad de tipos como son boletos para un concierto, comidas en restaurantes, muestras de productos, etc.

Normalmente el costo de la recompensa está muy por debajo del valor de la aportación del inversionista.

3- Préstamos.

También conocido como crowdlending; en este formato básicamente los solicitantes piden préstamos tradicionales para cubrir alguna necesidad y se comprometen a devolver la cantidad obtenida en un tiempo determinado y con una tasa de interés preestablecida.

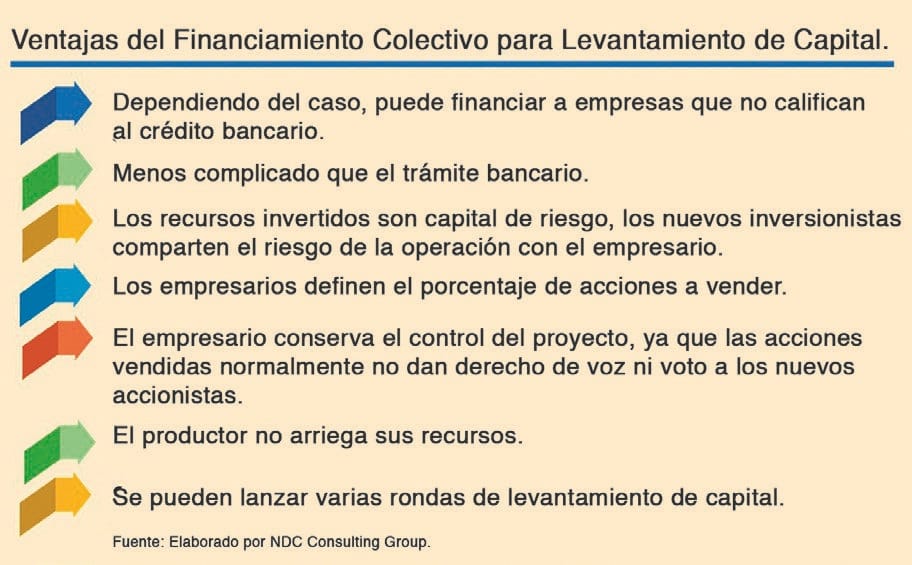

4- Levantamiento de Capital.

Este es quizá el esquema de mayor crecimiento e impacto económico. Aunque se ha popularizado para el entorno emprendedor de empresas “startup”, que van iniciando, la realidad es que cada vez se aplica más a pequeñas y medianas empresas que buscan crecer y consolidarse.

En este caso, las empresas de cualquier tipo y tamaño, ofrecen a la venta acciones de sus empresas a inversionistas que buscan una rentabilidad adecuada y la oportunidad de ver crecer su inversión al adquirir las acciones, a precios relativamente bajos, en empresas pequeñas o que apenas inician y que al crecer estas, el valor de sus acciones crecerá substancialmente.

“Los inversionistas ganan no solo en los dividendos de las utilidades que genera la operación, sino también en el crecimiento del valor de las acciones.”

Existe la percepción de que estos esquemas de crowdfunding solamente buscan financiar a emprendedores y empresas dentro de los sectores tecnológico y financiero; sin embargo, la realidad es que también atienden a otros sectores como el inmobiliario, comercio, manufactura y, muy importante para nuestro interés, al sector primario.

Dos de los atractivos del crowdfunding es que, en primer lugar, el capital levantado es capital de riesgo, el nuevo inversionista comparte el riesgo de la operación con el empresario y entiende que en ocasiones no se podrán obtener los rendimientos esperados; sin embargo, si los resultados son negativos en forma consistente, se perderá en definitiva el interés en la empresa.

Esto es importante debido a que el segundo atractivo es que el empresario tiene la posibilidad de lanzar varias rondas de capitalización, salir varias veces a recabar fondos para continuar con el crecimiento o proyectos especiales. Si los resultados han sido consistentemente negativos, el inversionista tendrá un interés nulo de invertir en la próxima ronda, perdiendo así el emprendedor una fuente de financiamiento que ya tenía “cautiva” por decirlo así.

Para la población en general, el crowdfunding constituye una excelente alternativa para acceder al mercado financiero con cantidades muy moderadas y sin necesidad de tener un alto conocimiento financiero, ya que, la evaluación de riesgo y proyección de rendimientos la realiza la FINTECH, la cual adicionalmente proporciona información adicional sobre la empresa, de tal manera que el inversionista pueda tomar la decisión de donde invertir.

“Si bien, estas inversiones son capital de riesgo, el inversionista puede decidir invertir en varias de las propuestas presentadas por la FINTECH, de tal manera que, al diversificar las inversiones, se modera el riesgo de pérdida del recurso.”

Consolidar el financiamiento colectivo como una alternativa real y cotidiana para el sector acuícola requiere no solo un gran esfuerzo de información a las FINTECH, sobre las características y potencial de la acuicultura, sino también, en gran medida, de la formalidad y honestidad de los emprendedores y empresarios que empiecen a ser financiados por medio de esta modalidad.

Mandemos una señal clara a las instituciones financieras que la acuicultura es una actividad de gran potencial, rentable, de bajo impacto ambiental y alto impacto social y con emprendedores y empresarios institucionales y profesionales.

Roberto Arosemena es Ingeniero Bioquímico con especialidad en Ciencias Marinas por el Instituto Tecnológico y de Estudios Superiores de Monterrey, Campus Guaymas, y obtuvo su Maestría en Acuacultura por la Universidad de Auburn, Alabama en Estados Unidos.

Cuenta con más de 35 años de experiencia en el sector acuícola nacional e internacional.

Ha ocupado diferentes cargos tanto en el sector tanto privado como gubernamental entre los que destacan haber sido.

Presidente fundador de Productores Acuícolas Integrados de Sinaloa A.C., empresa integradora constituida por 32 granjas camaroneras.

Fue Director General fundador del Instituto Sinaloense de Acuacultura por más de 9 años.

Se desempeñó como Secretario Técnico de la Comisión de Pesca en la Legislatura LXII en la Cámara de Diputados del Congreso de la Unión. Asimismo, ocupó el cargo de Director Ejecutivo del Consejo Empresarial de Tilapia Mexicana A.C.

Actualmente se desempeña como Director General de NDC Consulting Group y como Socio Fundador y Director Ejecutivo del Centro Internacional de Estudios Estratégicos para la Acuicultura (Panamá).