Por: Francisco Javier Mendoza-Portillo*, Víctor Ángel Hernández-Trejo y Phillipe Danigo-Le Livec

Pese al crecimiento de la acuicultura mexicana, la ostricultura en Baja California Sur enfrenta un desfase crítico entre permisos otorgados y producción real. Este artículo se enfoca en caracterizar la producción y evaluar la rentabilidad de la ostricultura de pequeña escala en la región noroeste de México, tomando como caso de estudio la producción de ostión japonés (Crassostrea gigas) en Baja California Sur, con miras a transitar hacia modelos productivos más eficientes, técnicamente estandarizados y orientados al mercado.

Introducción

En la última década, la acuicultura mexicana ha mostrado un crecimiento sostenido con una tasa media anual del 15% y una producción promedio de 337 mil toneladas, ubicándolo en el lugar 16 a nivel mundial y sexto en América Latina. Con un padrón de más de 56 mil acuicultores y más de nueve mil granjas registradas, el sector representa alrededor del 22% de la producción pesquera y acuícola nacional (SAGARPA, 2017). Pese a su potencial territorial, la acuicultura en México se ha concentrado principalmente en el cultivo de camarón y peces.

Ambos sistemas enfrentan retos significativos: los altos costos de producción −en especial, alimento y energía eléctrica−, los problemas sanitarios como el virus de la mancha blanca (en el caso del camarón), y la competencia con productos importados (en particular, tilapia y especies asiáticas) han limitado su adopción y expansión, especialmente en comunidades rurales costeras (SADER, 2022; Norsegaray- Campos et al., 2012).

Ante este contexto, ha resurgido el interés por diversificar la producción acuícola mediante el cultivo de ostión japonés (Crassostrea gigas), en particular en la región noroeste (Baja California, Baja California Sur y Sonora). Esta especie se considera una alternativa viable por su tolerancia ambiental, rápido crecimiento y bajos costos de producción, ya que no requiere alimento balanceado ni infraestructura compleja (CONAPESCA, 2022; Chávez-Villalba, 2014; Maeda- Martínez, 2008).

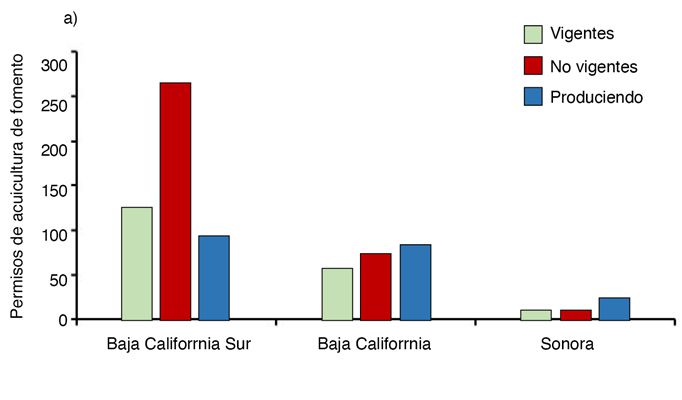

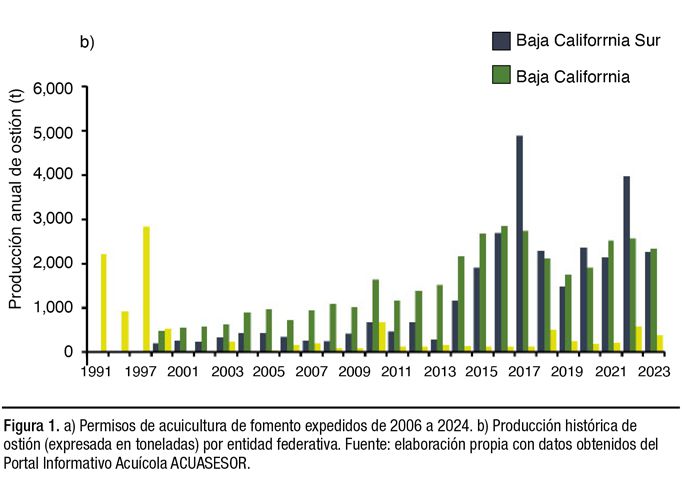

En la última década, se han otorgado más de 539 permisos de acuicultura de fomento en esta región (Figura 1a), 73% en Baja California Sur, 23% en Baja California y 4% en Sonora, la mayoría orientados al cultivo de ostión japonés. Pese a este nuevo impulso, el incremento esperado en la producción no se ha materializado: la producción actual de Baja California y Baja California Sur (alrededor de 2,200 toneladas por entidad) apenas alcanza niveles similares a los registrados en los años noventa en Sonora (Figura 1b).

A esto se suma que el 64% de los permisos ya expiró y solo el 22% de los productores activos en Baja California Sur reportan producción reciente. Este desfase entre la cantidad de permisos y la producción efectiva evidencia la falta de consolidación técnica y económica del sector. Si bien la ostricultura ofrece importantes beneficios como la generación de empleo, la seguridad alimentaria y su bajo impacto ambiental, su desarrollo enfrenta desafíos asociados a la gobernanza, la competencia por el uso del espacio costero y el acceso a los recursos (Botta et al., 2020; Crespo- Guerrero & Jiménez-Pelcastre, 2021).

En este sentido, la FAO (2024) subraya la necesidad de que la acuicultura se base en principios de sostenibilidad económica, social y ambiental, apoyada en políticas públicas e instituciones sólidas. La consolidación de la ostricultura requiere analizar variables productivas y económicas, capacidad instalada, volúmenes de siembra y cosecha, estructura de costos, márgenes de rentabilidad y acceso al mercado, que permitan definir modelos sostenibles y rentables (Guillén et al., 2025; Engle et al., 2021; Parker et al., 2019).

Sin embargo, la información disponible sobre la producción ostrícola en el noroeste mexicano es escasa y fragmentaria. Se sabe que predomina la pequeña escala y que los costos operativos son aparentemente bajos (Ramírez-Ambriz et al., 2023; Chávez-Villalba, 2017), pero se desconoce si los niveles de producción actuales garantizan rentabilidad.

La ausencia de indicadores económicos estandarizados, como costos unitarios, márgenes de utilidad o requerimientos de capital de trabajo, impide evaluar la sostenibilidad financiera de las unidades productivas. Este vacío limita la planeación pública, desalienta la inversión privada y dificulta la toma de decisiones informadas por parte de los productores.

Si se aspira a que la ostricultura se consolide como una actividad sostenible y rentable, es indispensable generar información técnica y económica que permita evaluar su viabilidad. En tal sentido, el objetivo de este trabajo fue caracterizar la producción y evaluar la rentabilidad de la ostricultura de pequeña escala en la región noroeste de México, tomando como caso de estudio la producción de ostión japonés en Baja California Sur.

Método

Para caracterizar la producción ostrícola en Baja California Sur (BCS) y evaluar su rentabilidad, se recopilaron datos económicos y productivos mediante entrevistas directas con los permisionarios activos en la producción de ostión japonés (C. gigas). La lista de productores se obtuvo del padrón vigente de la Comisión Nacional de Pesca y Acuacultura (CONAPESCA) y se corroboró con los registros del Comité de Sanidad Acuícola de Baja California Sur (CSABCS).

Las entrevistas se realizaron entre octubre y noviembre de 2023, directamente en las Unidades de Producción Ostrícola (UPO). Cada sesión tuvo una duración aproximada de 50 minutos y siguió las recomendaciones metodológicas de Engle et al. (2017) y de la FAO (2020) para censos agropecuarios. Se empleó un cuestionario estructurado dividido en dos secciones:

(1) Caracterización productiva y operativa, que incluyó información sobre antigüedad de la granja, número de trabajadores, superficie concesionada, número de siembras anuales, volumen de semilla sembrada, cosechas y porcentajes de supervivencia, y

(2) Información económica y financiera, que abarcó costos de operación, inversión en artes de cultivo, gastos administrativos, precios de venta e ingresos por ciclo. Los datos se codificaron para garantizar la confidencialidad de los participantes.

Para identificar grupos homogéneos entre las UPO, se aplicó un análisis de conglomerados empleando como variables de agrupación la capacidad de siembra (piezas), el número de piezas sembradas por año, el número de siembras por año y el volumen de cosecha (piezas). Todas las variables fueron estandarizadas para evitar sesgos por diferencias de magnitud. El número óptimo de conglomerados se determinó mediante el método Ward (1963), utilizando el lenguaje R y el paquete stats, a través de la función hclust (R Core Team, 2024).

Con la información recabada se construyó un presupuesto empresarial siguiendo las técnicas de presupuestación estándar aplicadas en acuicultura (Engle, 2010; Johnston et al., 2019), siguiendo el enfoque de Unidad Representativa de Producción (URP) propuesto por Richardson y Nixon (1985) y validado en estudios acuícolas por Agroprospecta (2010). La URP representa una granja típica de pequeña escala (< 5 ha) dedicada al cultivo de ostión japonés en BCS, y permite integrar la información técnica y económica en un modelo de producción representativo para la región. Los costos se clasificaron en fijos y variables, y se estimaron los requerimientos de inversión en infraestructura y equipo, así como los costos de operación y mantenimiento.

El modelo de evaluación es una hoja de cálculo que contiene las estimaciones de flujos de caja y presupuesto empresarial anual que estiman las ganancias promedio por empresa utilizando los costos de insumos calculados y la producción esperada (Parker et al., 2019). El presupuesto empresarial de la URP se empleó para estimar indicadores financieros clave como ingresos, costos unitarios y total, beneficio neto y punto de equilibrio que permiten evaluar la viabilidad económica del cultivo de ostión.

Resultados

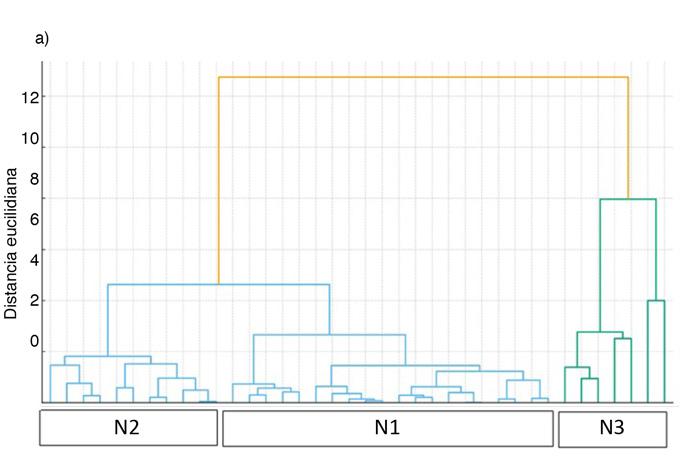

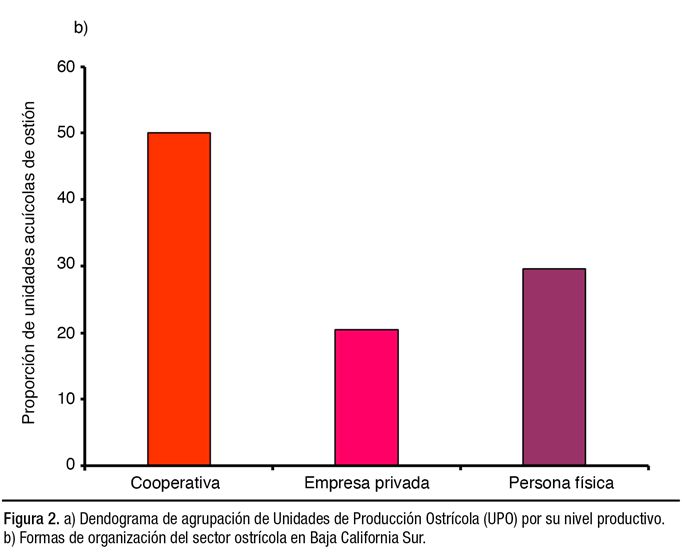

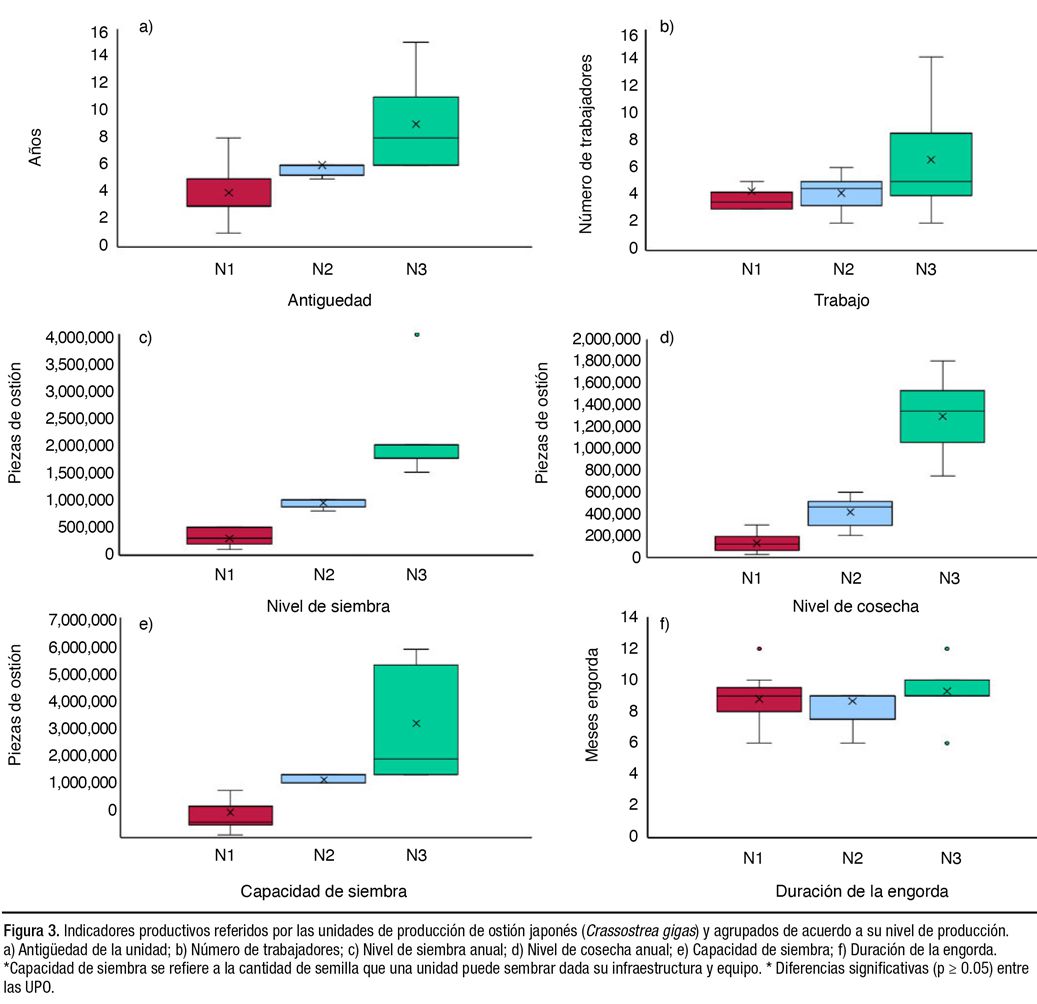

En total se analizó información de 44 UPO, que representan el 51% del total de UPO que operan en BCS. De estas, el 91% se ubica en el municipio de Comondú, 7% en Mulegé y 2% en La Paz. En cuanto a la forma de organización, 50% opera como cooperativa, 30% como persona física y 20% como empresa privada (Figura 2b). Todas las UPO se dedican exclusivamente al cultivo de ostión japones (C. gigas), implementando una maricultura de tipo extensiva, utilizando un sistema de cultivo en líneas con costales ostrícolas. Por su nivel productivo, las UPO presentan diferencias que permiten clasificarlas en tres tipos; N1 bajo (100,000 ≤ x ≤ 500,000 semillas), N2 medio (501,000 ≤ x ≤ 1,000,000 semillas), y N3 alto (≥ 1,000,000 semillas) (Figura 2a).

Las N1 presentan una antigüedad promedio de 4 años de operación, las N2 de 6 años y las N3 más de 9 años (Figura 3a). En promedio, en las granjas trabajan entre 4 y 7 personas (Figura 3b).

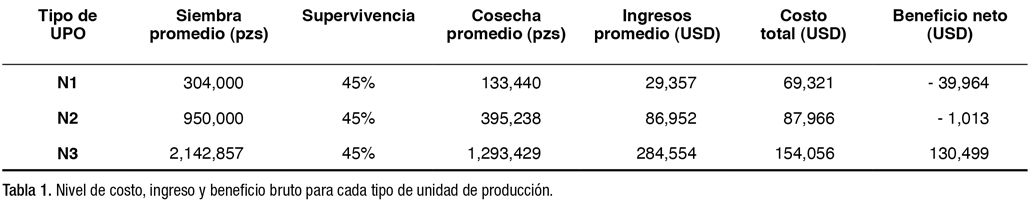

Aunque existe una gran heterogeneidad en el nivel de siembra entre las UPO, el promedio general de siembra en la región es de 744,000 semillas anuales. Por su nivel de siembra, cosecha y capacidad, las granjas presentan diferencias significativas (p ≤ 0.05). Las UPO N1 presentan un nivel de siembra bajo (x̅ = 304,000), las N2 un nivel medio (x̅ = 950,000), y las N3 un nivel alto (x̅ = 2,142,000) (Figura 3c). La proporción de supervivencia referida en la encuesta fue entre 40 y 55% al final de la engorda. Sin embargo, para efectos de cálculo de este ejercicio, se consideró un promedio de supervivencia del 45%, que en voz de expertos puede considerarse aceptable y realista. La información no muestra diferencias significativas (p ≥ 0.05) entre el tiempo de duración de las engordas que tardan en promedio 9 meses.

El volumen de cosecha promedio en la región es de 391,000 piezas anuales. Sin embargo, la gran mayoría (N1) están 66% por debajo del promedio regional y cosechan en promedio x̅ = 133,440 anuales, las N2 se ubican ligeramente arriba con una cosecha anual x̅ = 415,000 piezas anuales y las N3 presentan cosechas anuales x̅ = 1,293,000 piezas (Figura 3d). Todas las UPO indicaron tener material para sembrar mayor cantidad de semilla, aunque no la aprovechan. Las N1 utilizan en promedio solo el 37% de su capacidad (800,000 piezas), las N2 el 51% (1,800,000 piezas) y las N3 el 60% (2,142,000 piezas).

Estructura de costos e ingresos

Costos

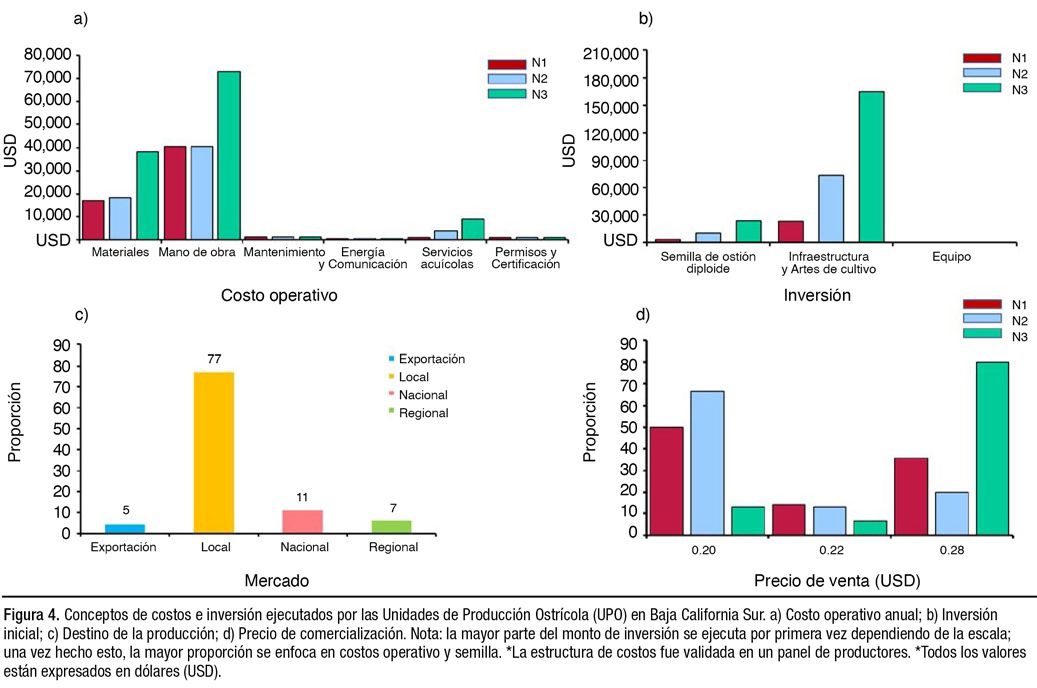

Los resultados presentados no pretenden ser un cálculo exacto, más bien intentan identificar los conceptos principales que definen la estructura de ingresos-costos para una UPO promedio, y ofrecer una aproximación de los beneficios económicos esperados. Asumiendo una supervivencia del 45% al final de la engorda del ostión y que el total de la producción en cada nivel se logre comercializar al precio promedio identificado (USD 0.22 por pieza). Dependiendo de su nivel de producción, el costo anual total de operación para una granja ostrícola en BCS está en un rango entre USD 62,461 y USD 123,302 (Figura 4a).

De este, alrededor del 60% corresponde al pago de mano de obra y un 28% al pago de materiales y consumibles (guantes, botas, cinchos, piola, gasolina, agua potable y alimentos). El 11% restante se distribuye al pago de servicios acuícolas (6%), a la renovación de permisos y certificaciones (2%), mantenimiento (2%) y servicios de comunicación (1%). Por su parte, los montos de inversión inicial varían dependiendo de la escala productiva a la que se desee iniciar (Figura 4a). Los valores varían entre USD 27,125 para UPO N1 y USD 189,098 para N3.

El 99% de la inversión se destina principalmente en infraestructura (86%) para el montaje de líneas y artes de cultivo y una menor proporción en semilla (13%), y en equipo (Figura 4b). Al final, la inversión total requerida varía entre USD 69,321 y USD 154,055. En cuanto a su comercialización, el 84% de las UPO mencionaron que destinan la producción principalmente a mercados locales y regionales, un 11% a nivel nacional y solo el 5% exporta su producto (Figura 4c). El precio promedio del ostión japonés indicado en la encuesta fue de USD 0.20 por pieza, comercializado en su mayoría a pie de playa a través de intermediarios para mercados locales (Figura 4d).

Considerando los costos de los materiales, la mano de obra directa y los costos indirectos (mantenimiento y depreciación), el costo unitario del ostión presenta una disminución conforme aumenta el número de piezas cosechadas. Esto refleja un comportamiento típico de las economías de escala en la producción acuícola: Las UPO N1 y N2 presentan un costo unitario elevado (USD 0.51 y USD 0.22), con bajas cantidades de cosechado y un costo fijo de producción elevado que se distribuye entre pocas piezas. Situación opuesta a las UPO N3 (USD 0.13) que por su producción les permite reducir considerablemente el costo por ostión, haciendo más competitiva la actividad (Tabla 1).

Ingresos

Por supuesto, cada nivel obtiene ingresos diferenciados. La mayoría de las UPO obtendrían ingresos que estarían por debajo de su costo total de producción, es decir que no obtendrían beneficio de sus ventas. Las UPO N1 obtendrían de sus ventas únicamente el 42% (USD 29,357) de su costo total. Por su parte, las UPO N2 obtendrían el 97% (USD 86,952) de su costo. Las únicas que en promedio estaría produciendo ingresos superiores a su costo son las UPO N3 (USD 284,554).

Bajo la estructura de costos promedio identificada en la encuesta, se pudo determinar que la cantidad de siembra requerida para que una UPO esté en equilibrio económico es de 400,000 piezas producidas que demandaría aproximadamente siembras de 700,000 semillas. Considerando este nivel, existen UPO que ejecutan su producción por debajo de este punto de referencia y les demanda un costo total superior a los ingresos esperados.

Discusión

La sustentabilidad y la rentabilidad dependen estrechamente de las condiciones productivas actuales de las UPO. La estructura de costos, los niveles reales de producción alcanzados y los ingresos asociados a la dinámica del mercado, muestran que la mayoría de las granjas ostrícolas operan con estructuras económicas frágiles, dependientes de bajos volúmenes de producción y mercados locales. La ausencia de información estandarizada sobre costos, ingresos y márgenes de rentabilidad impide a los productores planificar, gestionar financiamientos y mejorar su eficiencia operativa. (Guillén et al., 2025; Engle et al., 2021; Parker et al., 2019).

La brecha observada entre la cantidad de permisos otorgados y la producción efectiva coincide con lo documentado a nivel nacional, donde el potencial ambiental para la maricultura no se traduce de forma automática en viabilidad económica sin un acompañamiento técnico e institucional adecuado (Crespo- Guerrero & Jiménez-Pelcastre, 2021; CONAPESCA, 2024).

Este hallazgo sugiere que la política pública ha priorizado la expansión del número de unidades productivas sin atender suficientemente los cuellos de botella que impiden la operación eficiente de las granjas, como la falta de infraestructura básica, la incorporación de innovaciones, la ausencia de asistencia técnica especializada y la limitada disponibilidad de financiamiento adaptado al sector (Contreras-Sánchez, 2023; Botta et al., 2020).

En consecuencia, la limitada escala de la mayoría de las UPO, sumada a altos niveles de mortalidad, rezagos tecnológicos y falta de infraestructura, reduce de manera significativa la eficiencia productiva, principalmente en los sistemas que operan por debajo de su umbral económico óptimo (Chen et al., 2017).

En cuanto a rentabilidad, los resultados muestran que los niveles actuales de producción alcanzados por las granjas de pequeña escala en BCS no siempre logran cubrir los costos de operación, en especial cuando la mortalidad es elevada o cuando el nivel de siembra es insuficiente. De acuerdo con Engle et al. (2021), la rentabilidad en ostricultura depende de manera crítica de la escala productiva, es decir del volumen producido, la supervivencia y el precio de venta. Por ahora en BCS, solo un pequeño porcentaje de UPO producen volúmenes de siembra y cosecha que les permiten mejores márgenes unitarios.

El mercado constituye otro factor clave. En BCS, aunque existe una demanda creciente por ostión fresco y de cultivo, el precio se mantiene relativamente estable, lo que reduce la capacidad de las UPO para compensar incrementos en costos o pérdidas productivas. Además, la dependencia de intermediarios limita el acceso a precios diferenciados y restringe el desarrollo de modelos de venta directa. Sin políticas de comercialización o esquemas de agregación de valor, la rentabilidad permanece vulnerable (Chen et al., 2017; Engle et al., 2021).

Las condiciones productivas actuales evidencian una estructura fragmentada: poca capacidad instalada, ciclos de producción irregulares, falta de reposición consistente de semilla y limitados registros técnicos. Esta heterogeneidad se refleja en la amplia dispersión observada en los costos y en el desempeño entre grupos de productores. De no mejorar estos factores, la actividad continuará operando por debajo de su potencial económico.

El crecimiento de la ostricultura en el noroeste de México no podrá consolidarse sin una base económica sólida. Es indispensable desarrollar indicadores de desempeño económico referentes a costos unitarios, márgenes de beneficio, productividad del capital, y valor agregado que permitan evaluar con objetividad la viabilidad de los modelos productivos actuales (Botta et al., 2020; Eangle et al., 2021; Parker et al., 2019). Solo con esta información será posible diseñar estrategias públicas y privadas que impulsen la sostenibilidad financiera del sector, favorezcan el acceso a financiamiento y fomenten la competitividad del ostión mexicano en mercados nacionales e internacionales.

En síntesis, la sostenibilidad y la rentabilidad del sector ostrícola en BCS dependen de transitar hacia modelos productivos más eficientes, técnicamente estandarizados y orientados al mercado. Consolidar los volúmenes de siembra, reducir mortalidades mediante mejores prácticas de manejo, consolidar esquemas colectivos de comercialización y mejorar la información económica del sector son elementos indispensables para fortalecer la viabilidad económica de la ostricultura y avanzar hacia un modelo verdaderamente sostenible en el largo plazo.

Las referencias y fuentes consultadas por el autor en la elaboración de este artículo están disponibles bajo petición previa a nuestra redacción.

Francisco Javier Mendoza-Portillo* y Víctor Ángel Hernández-Trejo

Universidad Autónoma de Baja California Sur, Departamento Académico de Economía, La Paz, BCS, México.

Correo electrónico: fj.mendoza@pos.uabcs.mx

Phillipe Danigo-Le Livec Centro de Acuacultura Aplicada e Innovación. La Paz, BCS, México