Redacción | Panorama Acuícola Magazine | Con base en FAO SOFIA 2026

El más reciente informe de la FAO sobre el estado mundial de la pesca y la acuicultura revela un panorama comercial profundamente asimétrico: Asia exporta hacia todos, América Latina encabeza la balanza neta y Europa absorbe el mayor volumen de importaciones.

En 2024, el comercio internacional de productos acuáticos alcanzó un valor combinado de 186,000 millones de dólares, con la participación de 230 países y territorios en todo el mundo. De ese total, los productos de animales acuáticos —peces, crustáceos, moluscos y otros animales acuáticos— representaron el 99 por ciento, equivalente a aproximadamente 184,000 millones de dólares en exportaciones. Estas cifras, publicadas en el informe El estado mundial de la pesca y la acuicultura 2026 (SOFIA 2026) de la FAO, confirman que la integración del sector en la economía global es más profunda que nunca, aun cuando el crecimiento del comercio se ha desacelerado respecto al ritmo récord de las décadas de 1980 y 1990.

Los productos acuáticos representan actualmente el 9 por ciento del comercio agrícola mundial (excluida la silvicultura) y aproximadamente el 1 por ciento del total del comercio mundial de mercancías — una participación comparable en magnitud a la de la carne terrestre y sus preparaciones. Aproximadamente el 36 por ciento de la producción mundial de animales acuáticos ingresó a los mercados internacionales en 2024, lo que subraya cuán central sigue siendo el comercio para la economía del sector y para la seguridad alimentaria global.

Un mercado moldeado por dos polos: Europa y Asia

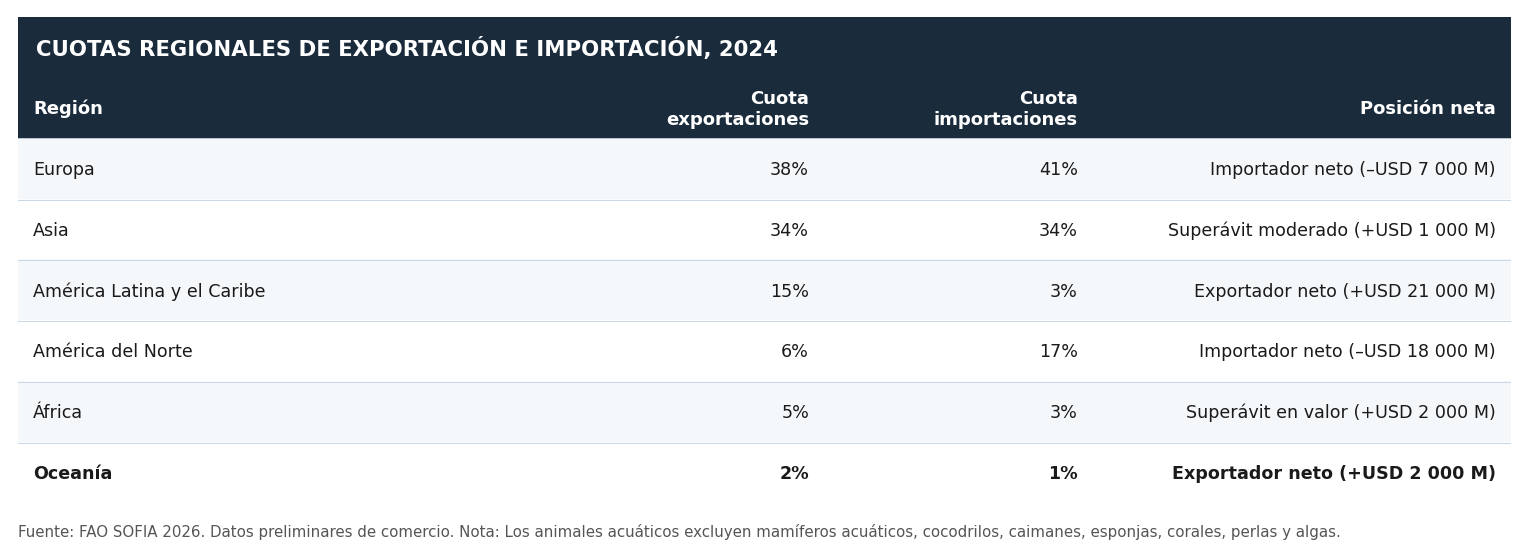

Medido por valor de exportación, el panorama del comercio acuático global está dominado por dos regiones. Europa representó el 38 por ciento del valor total de las exportaciones de animales acuáticos en 2024, mientras que Asia contribuyó con el 34 por ciento. En conjunto, estas dos regiones concentran más de siete de cada diez dólares de las exportaciones mundiales de animales acuáticos.

América Latina y el Caribe se consolidó como la tercera región exportadora con el 15 por ciento del valor global de exportaciones, seguida de América del Norte (6 por ciento), África (5 por ciento) y Oceanía (2 por ciento). En el lado importador, la jerarquía es similar pero no idéntica: Europa sigue siendo la mayor región importadora del mundo con el 41 por ciento, seguida de Asia (34 por ciento) y América del Norte (17 por ciento). América Latina y el Caribe, África y Oceanía registraron cuotas de importación relativamente pequeñas: 3 por ciento, 3 por ciento y 1 por ciento, respectivamente.

Balanzas comerciales netas: ¿quién se beneficia realmente?

Las balanzas comerciales netas revelan un cuadro más matizado que las simples cuotas de exportación e importación. América del Norte y Europa fueron los principales importadores netos en 2024, con déficits comerciales de 18,000 millones y 7,000 millones de dólares, respectivamente. En términos de volumen, América del Norte registró un déficit de 1.6 millones de toneladas (en peso del producto), mientras que el comercio europeo se mantuvo en términos generales equilibrado en volumen.

América Latina y el Caribe se consolidó como la principal región exportadora neta del mundo, con un superávit de 21,000 millones de dólares y 4.7 millones de toneladas en 2024.

Asia presentó un perfil diferente: superávit moderado en valor de 1,000 millones de dólares, pero déficit en volumen de 1.8 millones de toneladas. Esto refleja la importación regional de materias primas para su procesamiento y la reexportación de productos de mayor valor — patrón especialmente visible en China, que desde 2022 se ha convertido en importador neto de productos de animales acuáticos, mientras mantiene su posición como el mayor exportador mundial en valor.

África presenta el caso más paradójico: registró un superávit en valor de 2,000 millones de dólares, pero un déficit en volumen de 1 millón de toneladas. Las exportaciones africanas se componen predominantemente de productos acuáticos de alto valor económico; los ingresos generados financian importaciones de grandes volúmenes de especies nutritivas pero de menor precio, esenciales para la seguridad alimentaria doméstica. En términos de proteínas, África es importadora neta — una distinción con implicaciones significativas para las políticas de nutrición.

El papel central de Asia como proveedor global

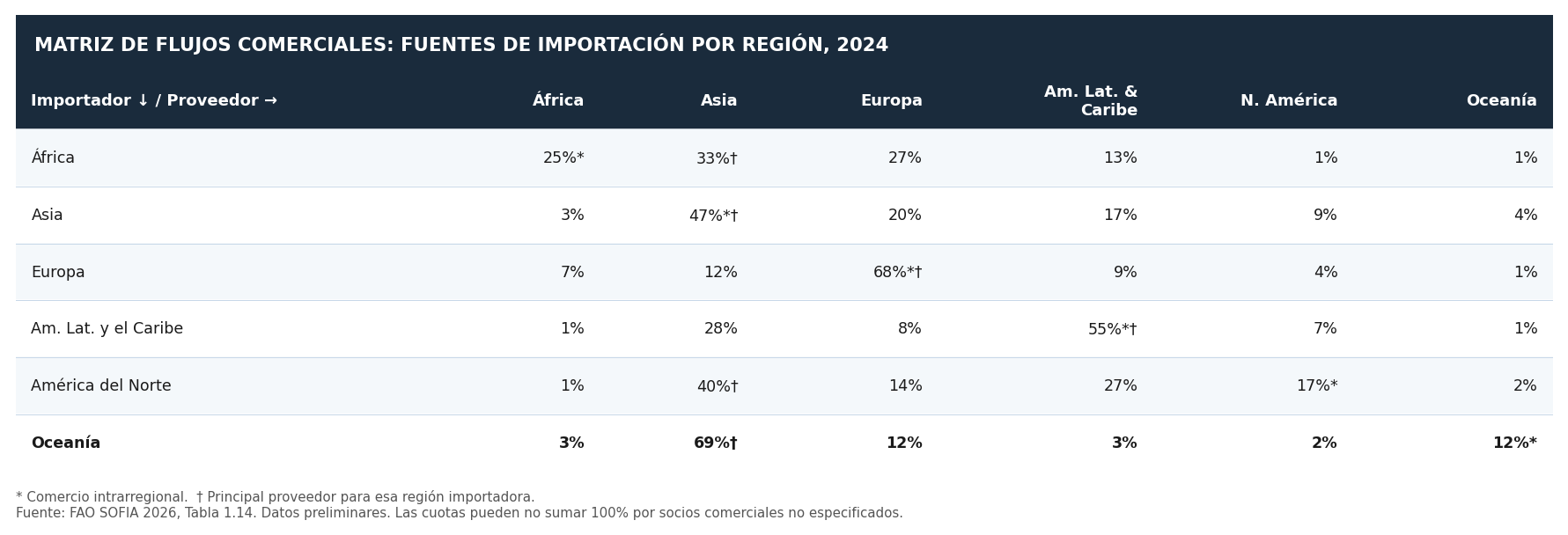

Más allá de su propia posición comercial neta, Asia ocupa un papel estructuralmente crítico como principal proveedor de la mayoría de las demás regiones. En 2024, Asia fue el principal origen de importaciones por valor para Oceanía (69 por ciento), América del Norte (40 por ciento) y África (33 por ciento). Incluso dentro de Europa —que obtiene el 68 por ciento de sus importaciones acuáticas de otros países europeos— Asia sigue siendo un proveedor externo significativo.

El comercio intrarregional es una característica definitoria del panorama del comercio de animales acuáticos. El comercio intrarregional de Europa representa el 68 por ciento de su valor total de importaciones, reflejando la profunda integración entre los estados miembros de la UE y las economías vecinas. América Latina y el Caribe obtiene el 55 por ciento de sus importaciones desde dentro de la propia región, mientras que el comercio intrarregional de Asia representa el 47 por ciento de su valor de importaciones.

Las especies que mueven el mercado

Los peces dominan el comercio mundial de animales acuáticos, representando el 68 por ciento del valor total de las exportaciones en 2024, equivalente a 124,400 millones de dólares. Los crustáceos siguieron con el 22 por ciento (39,900 millones), mientras que los moluscos y otros invertebrados acuáticos representaron el 11 por ciento (19,600 millones).

Los salmones, truchas y peces de agua dulce son el grupo de especies más importante del comercio mundial, con el 21 por ciento de todas las exportaciones de animales acuáticos — posición que mantienen desde 2013.

Dentro de estas grandes categorías, los salmones, truchas y eperlanos son el grupo de especies más importante, con el 21 por ciento de todas las exportaciones de productos de animales acuáticos, equivalente a 38,100 millones de dólares — posición que mantienen desde 2013. Los camarones y langostinos ocupan el segundo lugar con el 16 por ciento (28,700 millones), seguidos por el atún, el bonito y el pez espada con el 10 por ciento (17,700 millones), y el bacalao, la merluza y el eglefino con el 8 por ciento (15,000 millones).

Los principales exportadores mundiales

China ha dominado las exportaciones de productos de animales acuáticos desde 2002. En 2024, las exportaciones totalizaron un estimado de 20,100 millones de dólares, representando el 11 por ciento del valor global — menos que el pico del 15 por ciento registrado en 2015. China exportó a más de 180 países, con Japón, Estados Unidos, la República de Corea, Malasia y Hong Kong RAE de China acumulando la mitad del valor total de sus exportaciones. Una característica distintiva es la elevada proporción de productos preparados y conservados (46 por ciento del valor total), reflejo de su gran y competitiva industria procesadora.

Noruega es el segundo mayor exportador, con un récord histórico de 16,000 millones de dólares en 2024, equivalente al 9 por ciento del valor global. Las exportaciones noruegas están fuertemente concentradas en salmónidos (74 por ciento del valor total exportado) y casi en su totalidad en forma fresca, refrigerada o congelada (cerca del 90 por ciento). Noruega envía sus productos a aproximadamente 140 países, siendo Polonia, Dinamarca y Estados Unidos sus tres principales mercados.

Viet Nam ha sido el tercer mayor exportador desde 2014. En 2024, las exportaciones totalizaron 10,500 millones de dólares, destinados a más de 90 países. China se convirtió en el mayor mercado individual de Viet Nam, desplazando a Estados Unidos. Las exportaciones principales fueron camarón de acuicultura, bagre de río Pangasius y productos de atún.

Ecuador ha sido el exportador de mayor dinamismo entre los grandes jugadores en la última década, con exportaciones que crecieron a una tasa anual promedio del 11 por ciento — frente al 0.2 por ciento de China, el 6.4 por ciento de Noruega y el 5.0 por ciento de Viet Nam. Las exportaciones totales alcanzaron 9,200 millones de dólares en 2024, impulsadas principalmente por el sector camaronero de acuacultura. China, Estados Unidos y España representaron el 65 por ciento del valor total de las exportaciones ecuatorianas.

Los principales importadores mundiales

La Unión Europea fue el mayor mercado único del mundo para los productos de animales acuáticos en 2024, con importaciones totales valoradas en 63,200 millones de dólares. De ese total, el 49 por ciento corresponde al comercio entre los propios estados miembros de la UE. Las importaciones extra-UE alcanzaron 32,000 millones de dólares, consolidando al bloque como el principal importador mundial de productos procedentes de fuera de sus fronteras. Noruega es el principal proveedor externo (28 por ciento del valor total de importaciones de la UE), mientras que Ecuador lidera el suministro de camarones y langostinos.

Los Estados Unidos de América siguen siendo el mayor importador individual del mundo, con importaciones en 2024 que totalizaron 26,900 millones de dólares (15 por ciento del valor global de las importaciones). Los salmónidos y los camarones representaron conjuntamente casi la mitad del valor de las importaciones estadounidenses. Canadá, Chile, India, Indonesia y Viet Nam fueron los cinco principales proveedores.

China fue el segundo mayor país importador en 2024 con 22,000 millones de dólares. Desde 2022, China es importador neto de productos de animales acuáticos — un cambio estructural que refleja el rápido crecimiento del consumo doméstico. Ecuador (15 por ciento), la Federación de Rusia (14 por ciento) y Perú (8 por ciento) fueron sus tres principales proveedores, con camarones y langostinos representando el 23 por ciento del valor de las importaciones.

Japón sigue siendo el tercer mayor importador individual con 12,600 millones de dólares, a pesar de una sostenida reducción de sus importaciones desde la década de 2010, impulsada por la caída de la producción doméstica — que ha retrocedido a niveles de principios de la década de 1950. China, Chile y Estados Unidos fueron los principales proveedores de Japón en 2024.

Grupos de ingresos y la asimetría de la demanda

Los patrones de comercio también difieren marcadamente según el nivel de ingresos. Los países de ingresos altos generaron el 55 por ciento del valor global de las exportaciones en 2024, seguidos de los países de ingresos medios-altos (29 por ciento) y los de ingresos medios-bajos (15 por ciento). En el lado importador, los países de ingresos altos absorbieron el 74 por ciento del valor global de las importaciones, pero solo el 56 por ciento del volumen — una señal clara de que importan productos de mayor valor y precio. Los países de ingresos altos pagaron un promedio de 6.1 dólares por kilogramo en sus importaciones, frente a 2.6 dólares por kilogramo en los países de ingresos bajos y medios.

En 2024, los países de ingresos altos fueron importadores netos en términos de valor, mientras que los países de ingresos bajos y medios registraron colectivamente un superávit comercial neto. El comercio neto total de productos de animales acuáticos en estos países alcanzó 36,000 millones de dólares — solo ligeramente inferior al saldo neto combinado de todos los demás productos agrícolas (excluida la silvicultura) de 37,000 millones, lo que subraya la importancia del sector como fuente de ingresos de exportación y divisas para las economías en desarrollo.

Perspectivas

Tras alcanzar un máximo histórico de 192,000 millones de dólares en 2022, el comercio mundial acuático se contrajo un 3.7 por ciento en 2023 antes de registrar una modesta recuperación en 2024. Las estimaciones preliminares para 2025 apuntan a una recuperación continuada, con valores de exportación de productos acuáticos proyectados para aumentar entre el 3 y el 4 por ciento respecto a 2024. Esta proyección está respaldada por una recuperación parcial del Índice de Precios del Pescado de la FAO, que aumentó un 3 por ciento en 2025 tras modestas caídas en 2023 y 2024.

Las dinámicas estructurales subyacentes — crecimiento del comercio más lento que el de la producción, la transición de China a importador neto, la expansión del papel de los acuerdos comerciales bilaterales y regionales, y el dominio de un puñado de países productores — seguirán configurando el comercio de animales acuáticos en los próximos años.

Este artículo se basa exclusivamente en datos de: FAO. 2026. El estado mundial de la pesca y la acuicultura 2026. Roma. https://doi.org/10.4060/cd8357en. Licencia: CC BY-NC-SA 3.0 IGO.