Un estudio publicado en Science Advances (Universidad de British Columbia, abril 2025) identificó 506 plantas productoras de FMFO en 63 países. Sus hallazgos exponen vulnerabilidades de la cadena de suministro de acuifeeds que ningún nutriólogo ni productor puede ignorar.

El ingrediente que mueve la acuicultura mundial

La harina de pescado (FM) y el aceite de pescado (FO) son los ingredientes que, durante décadas, han definido la eficiencia de conversión, la velocidad de crecimiento y la calidad nutricional de los organismos acuáticos cultivados. A nivel global, el sector acuícola intensivo —salmón del Atlántico, camarón blanco del Pacífico, trucha arcoíris, tilapia de alta densidad— depende de estos ingredientes en proporciones que ningún sustituto ha logrado replicar completamente en perfiles de aminoácidos esenciales, digestibilidad y palatabilidad (3, 12, 16).

Sin embargo, hasta abril de 2025, existía un vacío de información sorprendente: nadie sabía con precisión cuántas plantas productoras de FMFO existen en el mundo, dónde están ubicadas, qué empresas las controlan ni qué materias primas utilizan. Ese vacío acaba de cerrarse.

El estudio: metodología y alcance

El equipo encabezado por Lauren A. Shea , bajo la dirección del Dr. U. Rashid Sumaila en el Institute for the Oceans and Fisheries de la Universidad de British Columbia, combinó imágenes satelitales (Google Maps), bases de datos gubernamentales nacionales, registros de certificaciones de sostenibilidad y sitios web de empresas para localizar y verificar cada planta (42, 43, 44, 45). El resultado, publicado en Science Advances (DOI: 10.1126/sciadv.adr6921), constituye la primera base de datos abierta y georreferenciada de la industria FMFO a escala mundial.

HALLAZGOS CLAVE DEL ESTUDIO

- – 506 plantas identificadas en 63 países productores.

- – 413 empresas propietarias u operadoras.

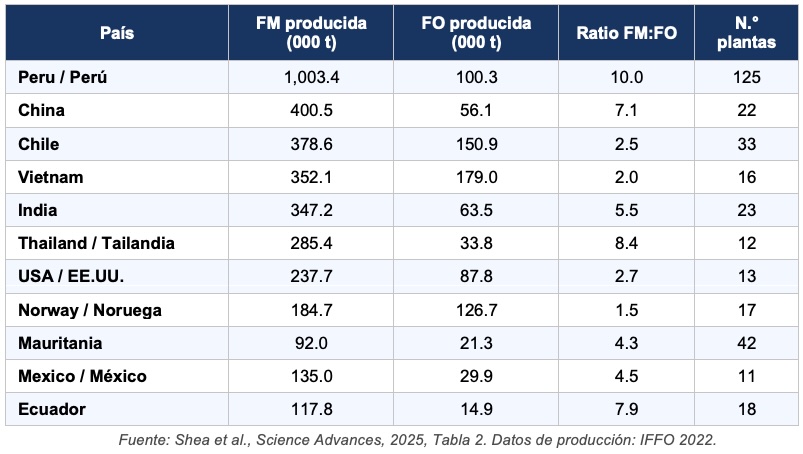

- – Perú: 125 plantas — 1,003,360 t FM/año, mayor concentrador mundial.

- – Mauritania: 42 plantas · Chile: 33 · Vietnam: 16 · India: 23 · México: 11 · Ecuador: 18.

- – 63% de ubicaciones verificadas por imágenes satelitales.

- – 86% de la FM y 73% del FO globales se destinan a la acuicultura (2).

- – 66% de la FM y 47% del FO aún provienen de peces pelágicos enteros capturados (5).

Distribución geográfica: dónde se concentra el poder

La distribución no es aleatoria: sigue la geografía de las grandes pesquerías pelágicas. Perú encabeza la lista con 125 plantas, la mayoría concentradas en los puertos de Chimbote, Paita e Ilo, sustentadas históricamente en la abundancia de anchoveta peruana (Engraulis ringens), la pesquería más grande del mundo por peso (11). Mauritania ocupa el segundo lugar con 42 plantas —muchas de capital asiático—, mientras Chile registra 33 instalaciones vinculadas principalmente a sardina y jurel.

Esta geografía tiene implicaciones directas para los equipos de compras de las fábricas de alimentos balanceados: la concentración de la capacidad productiva en unos pocos países convierte cualquier evento climático, político o pesquero en esos nodos en una perturbación sistémica para la cadena global de alimentos acuícolas..

Principales países productores de FMFO (datos IFFO, 2022)

Materias primas: el debate entre peces enteros y subproductos

El estudio revela una industria en transición. Del universo de 377 plantas con información disponible sobre materias primas tenemos las siguientes:

- El 37% procesa peces enteros como principal fuente — práctica que sigue siendo la más cuestionada en términos ambientales (6, 7).

- El 49% opera principalmente con subproductos del procesamiento pesquero (cabezas, vísceras, recortes), lo que constituye la modalidad preferida desde la perspectiva de la economía circular (29, 30).

- El 14% utiliza ambas fuentes de forma conjunta.

Entre las plantas que usan peces enteros, el 60% trabaja exclusivamente con pequeñas especies pelágicas (< 30 cm): anchoveta, sardina, arenque, capelín.

Un dato revelador del artículo: si la anchoveta peruana —la pesquería más grande del mundo por volumen— se destinara al consumo humano directo en vez de a la producción de FMFO, podría erradicar la desnutrición grave en niños a nivel global (9).

IMPLICACIÓN PARA NUTRIÓLOGOS DE FÁBRICAS DE ALIMENTOS.

La trazabilidad de origen (pez entero vs. subproducto) no es solo un argumento de marketing de sostenibilidad: afecta directamente el perfil de aminoácidos, el contenido de cenizas, la oxidación lipídica y la variabilidad lote a lote de la harina (14, 15). Conocer el origen geográfico y el tipo de materia prima de su proveedor es hoy una necesidad técnica, no solo ética.

Vulnerabilidad climática: cuando los peces se mueven, las plantas quedan atrás

Uno de los hallazgos más prometedores del estudio es la identificación de hotspots de vulnerabilidad climática. A medida que el cambio climático altera la distribución de las poblaciones de peces pelágicos, las plantas industriales —infraestructura fija, de alto costo— podrían quedarse fuera del rango de las capturas sostenibles (27).

En África Occidental, los desplazamientos térmicos en el océano ya están modificando la distribución de las pesquerías de las que dependen decenas de plantas en Mauritania, Senegal y Marruecos (27). En el Pacífico Sur, las oscilaciones del sistema ENSO pueden comprometer temporadas enteras de anchoveta peruana, con efectos en cascada sobre el precio y disponibilidad global de FM/FO.

Para los compradores de ingredientes de fábricas de alimentos balanceados, esto se traduce en una recomendación concreta: diversificar la cartera de proveedores de FM/FO geográficamente, incorporar ingredientes alternativos como proteínas de subproductos animales terrestres (rendering), proteínas de célula única o aceites de algas, y establecer contratos de suministro con cláusulas de contingencia.

Producción FMFO vs. producción acuícola: la brecha geográfica

Uno de los hallazgos más reveladores del estudio es la asimetría entre el lugar donde se produce FMFO y el lugar donde se produce acuicultura intensiva. Mientras China lidera la producción acuícola mundial, solo ocupa el 4.° lugar en producción de FMFO. Noruega —2.° en acuicultura— está en el 8.° lugar. Indonesia, 3.° en acuicultura, está en el puesto 23.° (28). Esto confirma que los principales productores acuícolas son importadores netos de harina y aceite de pescado, lo que genera dependencias geopolíticas y vulnerabilidades de suministro a múltiples escalas.

Concentración corporativa y opacidad

Las 506 plantas están controladas por apenas 413 empresas, pero la concentración en el escalón superior es significativa: un número reducido de conglomerados —con fuerte presencia de capital chino y noruego— controla múltiples instalaciones en diferentes continentes. La falta de transparencia en las estructuras de propiedad dificulta las auditorías de sostenibilidad, las certificaciones MSC/ASC de cadena de custodia y el cumplimiento de la due diligence requerida por los marcos regulatorios europeos.

Seguridad alimentaria: el costo oculto de la acuicultura intensiva

El Dr. Sumaila, autor senior del estudio, fue enfático: “La dependencia del comercio global de FMFO puede socavar la seguridad alimentaria mientras impulsa prácticas pesqueras insostenibles. Esto no es solo un problema ambiental — es una cuestión de justicia y equidad.”

Lo que significa para los productores acuícolas

- Volatilidad de precios: La concentración geográfica de la producción de FMFO —especialmente en Perú— implica que eventos como la crisis de la anchoveta 2023-2025 pueden generar aumentos del 30-60% en el precio de la harina de pescado en cuestión de semanas (4, 5).

- Presión regulatoria creciente: Compradores en Europa y EE.UU. exigirán en los próximos años la trazabilidad completa de los ingredientes de origen marino en los alimentos balanceados. Los productores que no puedan acreditar la cadena de custodia de su FM/FO enfrentarán barreras de acceso a mercados premium.

- Oportunidad de diferenciación: El productor que adopte alimentos formulados con ingredientes FMFO trazados y certificados, o que sustituya parcialmente por ingredientes alternativos verificados, tendrá una ventaja competitiva en nichos de alto valor (34).

RECOMENDACIONES PARA EL SECTOR

- Para nutriólogos: Solicite a sus proveedores la declaración de origen (país y tipo de materia prima). Evalúe la variabilidad nutricional lote a lote como indicador de la diversidad de fuentes (14).

- Para compradores de ingredientes: Explore la base de datos abierta del estudio como herramienta de inteligencia de mercado para identificar proveedores alternativos por región.

- Para productores acuícolas: Dialogue con su proveedor de alimentos sobre la composición de su mezcla FMFO y las contingencias ante disrupciones de suministro en Perú o Mauritania.

Conclusión: transparencia como palanca de sostenibilidad

Por primera vez en la historia de la industria, existe un mapa georreferenciado, de acceso abierto, de todas las plantas productoras de harina y aceite de pescado del mundo. Es un recurso que otorga poder informacional a gestores de recursos marinos, formuladores de políticas, auditores de sostenibilidad y tomadores de decisiones a lo largo de la cadena de valor de la acuicultura.

Como acertadamente concluyó Sumaila: “Si la acuicultura va a ser parte de un futuro alimentario sostenible, necesitamos mejores datos, políticas más inteligentes y abastecimiento ético de ingredientes para alimentos.”

Artículo científico de referencia:

Shea, L.A., Wabnitz, C.C.C., Cheung, W.W.L., Pauly, D., & Sumaila, U.R. (2025). Spatial distribution of fishmeal and fish oil factories around the globe. Science Advances, 11(17). https://www.science.org/doi/10.1126/sciadv.adr6921